{kind=link}

こんにちは! ひでです。 こんにちは! ひでです。 今回は、私が会社依存から脱却しようと考えたあと、どのように会社依存のマインドを変革したかについて書きたいと思います。 50代になるまでずっと会社のために頑張ることを是として生 ... 続きを見る

前回の記事で書いたとおり、私はまずは自分自身を取り巻く様々な情報をひとつひとつ整理していきました。

会社依存マインドの変革

勤め先の会社の制度は、皆さまの勤め先ごとに違いがあると思いますので、ここでは自分をとりまくお金の見える化をどのように行ったかについて書きたいと思います。

目標を達成するための考え方

堅苦しい話になってしまいますが、お金の見える化の話に入る前に、目標を達成するための考え方について書きたいと思います。

この考え方は、仕事にもプライベートにも試験勉強にも通じる基本的な考え方です。

ある目標を達成するためのプロセスは、まずは「現在の状況(As-Is)」を正確に把握し、「どうなっていたいかという目標(To-Be)」を定めることから始まります。

このAs-IsとTo-Beとのギャップが目標を達成していく中で解決すべき課題です。

私の場合、このAs-IsとTo-Beを整理すると以下のようになります。

As-Is:経済的に会社に依存した状態=会社から得た給与で生活をすべてまかなっている状態

To-Be:経済的に会社に依存しない状態=経済的自由を達成した状態=生活費など必要経費すべてを会社以外からの収入や金融資産で賄えている状態

私の場合、身も蓋もありませんがお金が課題ですので、As-Isの分析と、To-Beの状態となるためには具体的にどの程度のお金が必要なのかをまずは見える化するところから開始しました。

現状のお金の見える化

お金には4つの要素があります。

ストックとしての資産、負債、フローとしての収入と支出の4種類です。

これについて、私にかかわるものをざっと洗い出してみると以下のようになります。

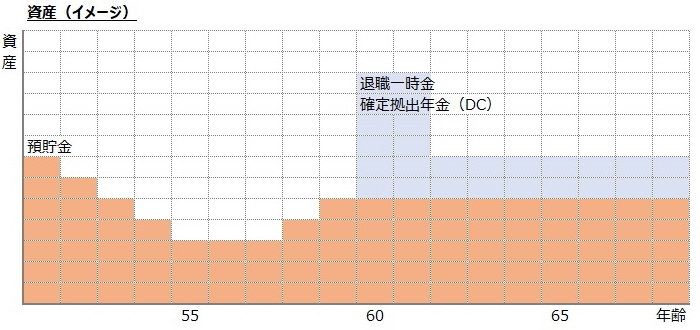

【資産】銀行預金、投資信託、企業型確定拠出年金(DC)、不動産(自宅)

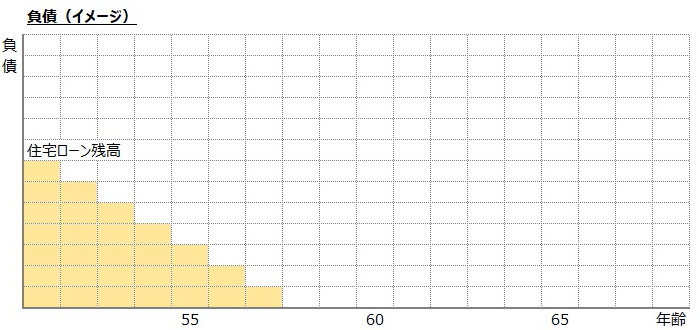

【負債】住宅ローン残高

【収入】給与・賞与、微々たる利息

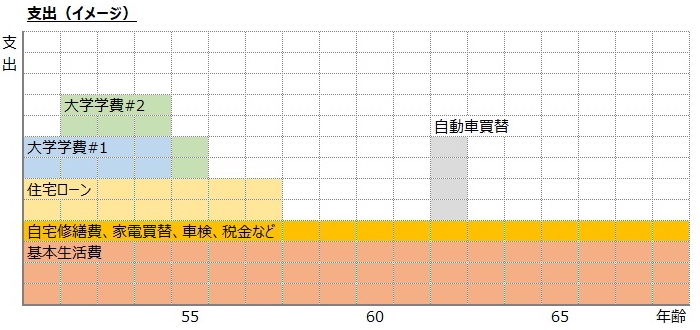

【支出】生活費、医療費、学費、住宅ローン支払、保険料(生保、損保)、税金(固定資産税、自動車税)など

これを時系列の家族の年齢や学年、発生予定のライフイベントなどとともに書き出していきます。

私の場合は、特定非営利活動法人(NPO法人)日本ファイナンシャル・プランナーズ協会(日本FP協会)のホームページで公開されているワークシートや作成方法を参考に作成しました。

■日本FP協会-便利ツールで家計をチェック

https://www.jafp.or.jp/know/fp/sheet/

実際にワークシートを作成してみると、今まで何となく考えていたライフプランが見える化されて、漠然と考えていた将来に渡ってのお金の流れを俯瞰的に把握することができました。

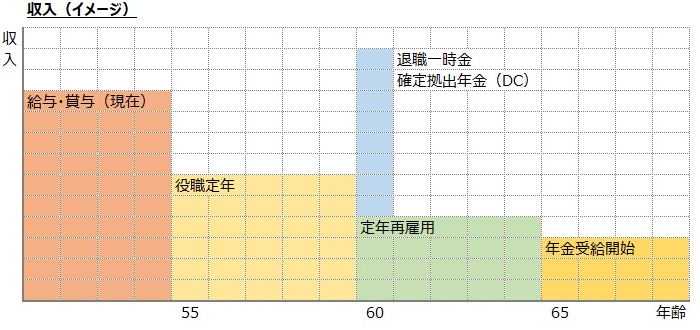

私の場合は給与・賞与が現状維持の状態で、子供二人が大学卒業するまでは家計は赤字(=貯蓄から学費を捻出)、子供の大学卒業とともにトントンに戻り、50代後半で住宅ローン支払が終了すると黒字化することが分かりました。

今後、現在の人事規定上での最大限に給与・賞与が下がった場合は貯蓄の減少カーブが急にはなるものの貯蓄が枯渇するまでは至らず、最悪は今の勤め先の給与・賞与依存でも生きていけることが分かり、だいぶ安堵しました。

詳細な数字は出せませんが、算出した結果のイメージは以下のようになりました。

ただ、今回作成したライフプランはあくまで現在の人事規定上の話であって、会社を取り巻く厳しい社会情勢を考えると会社はさらなる人事規定改定を考えてもおかしくないため、会社依存からの脱却検討は手を緩めずに進めることとしました。

次回は、To-Beをどう作ったかについて書きたいと思います。

最後までお読みいただきありがとうございました。